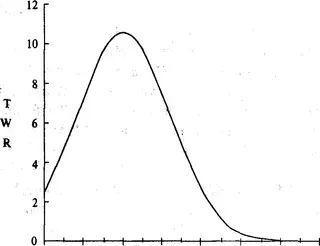

В своей работе Ральф Винс переводит управление капиталом из области интуитивных решений в плоскость строгой математики. Автор утверждает, что даже самая прибыльная торговая стратегия обречена на провал без грамотного распределения средств, и предлагает конкретные инструменты для определения размера позиции, которые позволяют выжить в условиях рыночной неопределенности. Центральное место в книге занимает концепция «оптимального f» — математического метода, позволяющего максимизировать геометрический прирост капитала при заданном уровне риска. Винс подробно объясняет, почему классические методы управления, такие как фиксированная доля капитала, часто оказываются неэффективными, и как именно математическое ожидание сделки должно влиять на объем входа в рынок. Автор последовательно разбирает влияние корреляции активов на общий риск портфеля. Он показывает, что диверсификация — это не просто набор разных акций, а сложная система балансировки, где каждый инструмент должен вносить вклад в общую устойчивость счета. Винс критически оценивает традиционные подходы, включая теорию Марковица, и предлагает альтернативные способы оценки волатильности и просадок. Особое внимание уделяется психологии управления капиталом через призму цифр. Винс доказывает, что трейдеры часто терпят крах не из-за ошибок в прогнозировании цены, а из-за неспособности выдержать неизбежные серии убыточных сделок. Математический аппарат книги помогает заранее рассчитать вероятность «разорения» и настроить систему так, чтобы даже затяжная полоса неудач не выбила игрока из рынка. Книга учит смотреть на торговлю как на долгосрочный процесс накопления вероятностного преимущества. Автор не дает готовых рецептов быстрого обогащения, а вместо этого предоставляет методологию, которая превращает трейдинг в дисциплинированную работу с рисками. В финале читатель приходит к пониманию, что успех в инвестициях определяется не столько умением угадать направление движения цены, сколько способностью правильно распорядиться имеющимся капиталом в каждой конкретной сделке.

Аудиокнига Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

Ральф Винс предлагает математический подход к управлению капиталом, который помогает трейдерам минимизировать риски и максимизировать долгосрочную прибыль. Книга детально разбирает алгоритмы расчета оптимального размера позиции, опираясь на теорию вероятностей и статистический анализ торговых систем.

Слушать аудиокнигу

Похожие аудиокниги

Краткое содержание книги «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров»

О чём книга

- Банковское дело

- Экономика

- Математика

- Научно-образовательная литература

- управление капиталом

- трейдинг

- финансы

Читайте также

32:35:52

32:35:52  6:22:46

6:22:46

33:24:31

33:24:31  2:56:48

2:56:48